Hyytyykö EKP:n veto? Asiantuntija puhuu kaikkien arvopapereiden kuplasta

Hyytyykö EKP:n veto? Asiantuntija puhuu kaikkien arvopapereiden kuplasta

Euroalue oli vähällä hajota vuonna 2012, mutta Euroopan keskuspankin (EKP) pääjohtaja Mario Draghi pelasti sen yhdellä lauseella. Hän sanoi tiedotustilaisuudessa EKP:n pitävän euron pystyssä keinoilla millä hyvänsä. Se riitti rauhoittamaan markkinat pitkäksi aikaa. Seuraava pääjohtaja voi olla yhtä hankalan paikan edessä, mutta tällä kertaa puheet eivät välttämättä riitä.

»Seuraavankin pääjohtajan toimikaudella EKP:n tärkein tehtävä on pitää euroalue koossa», sanoo Suomen Pankin ja valtionvarainministeriön entinen osastopäällikkö Pentti Pikkarainen.

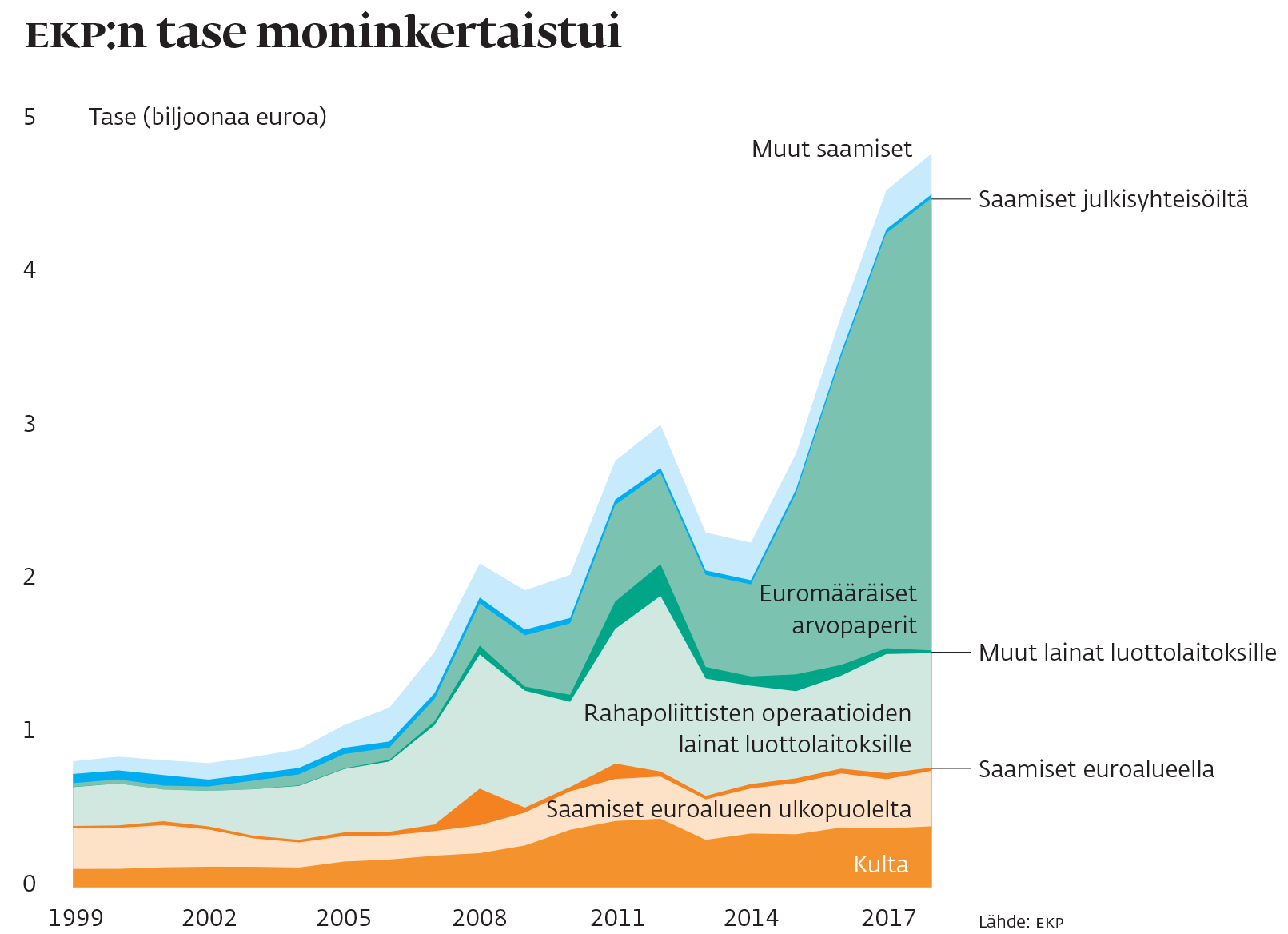

EKP on kylvänyt euroalueelle uutta rahaa määrälliseksi elvytykseksi (quantitative easing) kutsutulla ennennäkemättömällä keskuspankkioperaatiolla. EKP osti kolmen vuoden ajan kuukausittain Suomen valtion vuosibudjettia vastaavalla summalla arvopapereita.

Useimpien arvioiden mukaan QE-ohjelma on tukenut euroalueen kasvua, mutta sen pitkän aikavälin vaikutuksista on erilaisia näkemyksiä. Operaatio itsessään on voinut kylvää seuraavan talouskriisin siemenet.

Velkakirjojen netto-ostot loppuivat viime vuonna. Käynnissä on edelleen uudelleensijoitusohjelma, jossa erääntyneet velkakirjat korvataan uusilla, eli EKP ei ole vielä ryhtynyt varsinaisesti ajamaan ohjelmaa alas.

Pikkaraisen mukaan vetäytyminen QE-operaatioista on hyvin hankalaa. EKP joutuu toiminnassaan ottamaan huomioon Euroopan poliittisen tilanteen. Uusi talousromahdus voisi olla kohtalokas euroalueelle.

Nordean pääanalyytikon Jan von Gerichin mukaan taantuman riski kasvaa viimeistään ensi vuonna merkittävästi. EKP:lla ei ole tällä kertaa samanlaista elvytysvaraa, koska rahapolitiikkaa ei ole ehditty normalisoimaan.

»Kun EKP aloitti velkakirjaostot, saatiin kokonaan uuden mittaluokan elvytystoimi. Seuraavassa taantumassa vastaavaa ei ole näköpiirissä», von Gerich sanoo.

QE-ohjelman riskinä on yleisesti pidetty hintakuplia. Analyysitoimisto Gns Economicsin toimitusjohtaja ja Helsingin yliopiston taloustieteen dosentti Tuomas Malinen arvioi riskit vieläkin suuremmiksi. Malinen väittää, että QE-ohjelma on rikkonut riskien hinnoittelun arvopaperimarkkinoilla kokonaan. Kyse ei olisi enää tietyn omaisuuserän kuplasta tai edes useasta kuplasta, vaan kaikkien arvopapereiden kuplasta.

»Olen kuullut usealta ammattivälittäjältä, että kaikki hinnoittelumallit menivät sekaisin lähes välittömästi, kun keskuspankit tulivat markkinoille, eikä se koskenut vain valtion velkakirjoja, vaan myös yrityslainoja. Tänä päivänä tuskin mikään arvopaperi on markkinaehtoisesti oikein hinnoiteltu.»

Malisen mukaan QE-ohjelma on ollut kokonaisuudessaan väärä tapa ratkaista euroalueen ongelmia ja sen todelliset riskit ovat vielä piilossa. Hänen mielestään edellisessä kriisissä useampia vaikeuksiin ajautuneita pankkeja olisi pitänyt päästää konkurssiin.

»Kriisit usein tervehdyttävät talouden rakenteet, ja käänne parempaan voi tulla yllättävän nopeasti, mutta edellisen kriisin jälkeen niin ei annettu tapahtua. Ryhdyttiin vain puhaltamaan uutta kuplaa. Nyt ollaan todella karmeassa tilanteessa.»

Kuplan puhkeaminen olisi nyt erityisen vaarallista, sillä QE-ohjelma ja nollakorot ovat luoneet runsaasti niin sanottuja zombiyrityksiä, jotka pysyvät hengissä vain kevyen rahapolitiikan oloissa. Jos halpa raha loppuu, ne ajautuvat konkurssiin ja vaikutukset leviävät nopeasti reaalitalouteen.

Zombiyritykset määritellään yleensä yrityksiksi, jotka eivät pysty maksamaan velanhoitokustannuksiaan liikevoitostaan.

Malinen mainitsee yksityisen analyysiyritys Bianco Researchin esittämän arvion, jonka mukaan jopa 14 prosenttia Yhdysvaltojen pörssin yhdistelmäindeksi S&P 1500:n yrityksistä voidaan luokitella »zombeiksi». Euroalueelta vastaavia arvioita ei ole tiedossa.

»Emme tiedä tarkkaan, kuinka paljon zombiyrityksiä on. Selvää kuitenkin on, etteivät ne kaikki ole pieniä rupuyrityksiä, vaan joukossa on myös tunnettuja, kansainvälisiä konserneja.»

Gns Economicsin ennusteen mukaan globaali taantuma alkaa kuluvan vuoden viimeisellä neljänneksellä, jolloin »kaiken kattava» kupla puhkeaa. Taantuma voi myös lykkääntyä, riippuen keskuspankkien ratkaisuista ja Kiinan talouden kehityksestä, mutta peruuntua se ei voi.

»Meidän käsityksen mukaan tämän vuoden pörssinousussa on kyse klassisesta spekulatiivisesta maniasta.»

Grafiikka: Teemu Pokela

Euroalueen tulevaisuus ei näytä valoisalta, vaikka uudelta finanssikriisiltä säästyttäisiin.

Euroaluetta vaivaavat edelleen syvä taloudellinen epätasapaino, jota talousalueen arkkitehtuuri kärjistää. Näitä ongelmia EKP ei pysty korjaamaan.

EU:n perussopimuksen asettama rajoitus valtiontalouden alijäämälle sulkee pois kotimaista kysyntää ylläpitävän finanssipolitiikan. Käytännössä taloussäännöt ohjaavat jäsenmaat tavoittelemaan kasvua vientikilpailukykyä parantamalla.

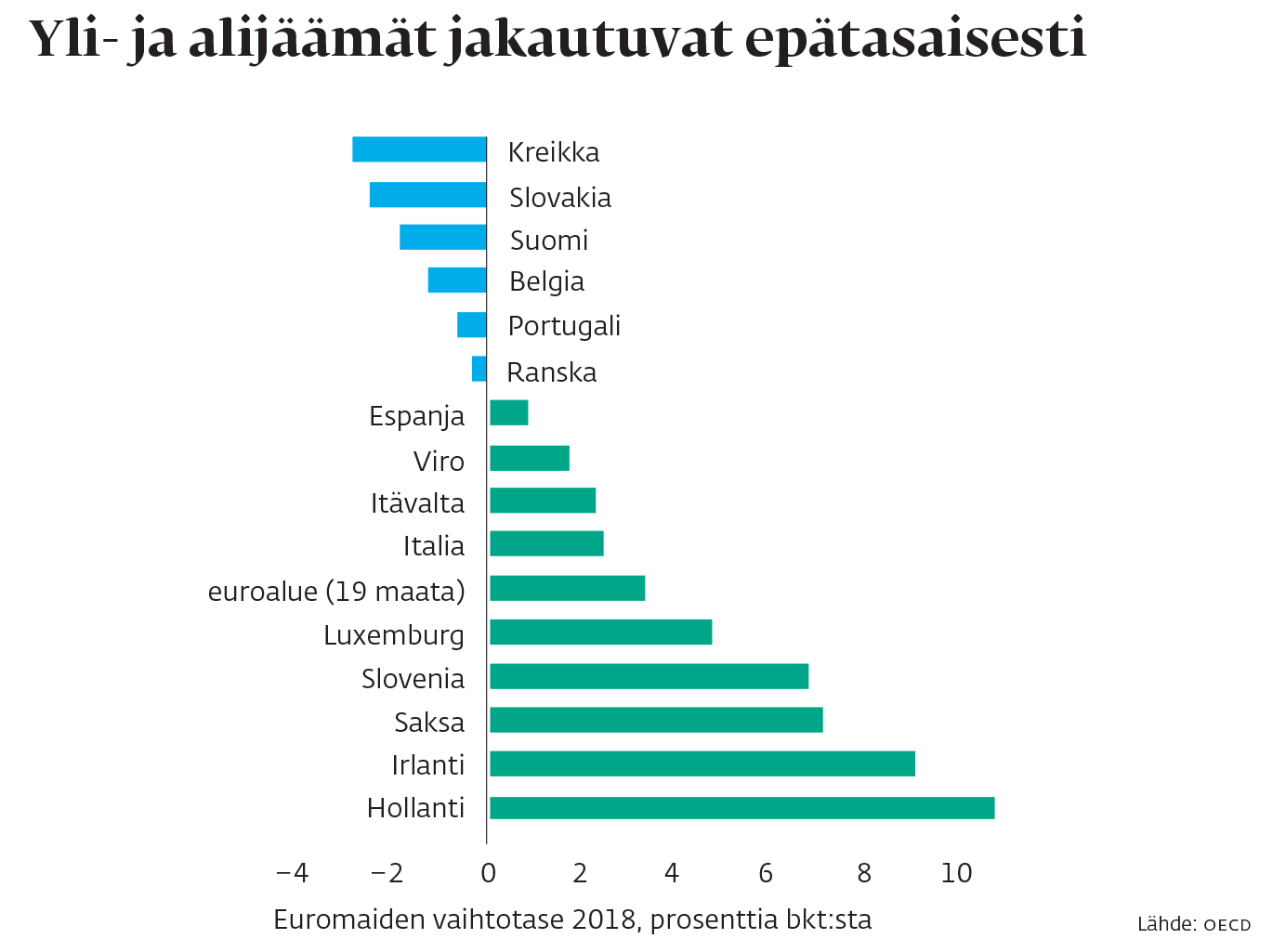

Tämä on euroalueen kokonaisuuden kannalta ongelmallista, sillä kaikki jäsenmaat eivät voi olla vaihtotaseeltaan ylijäämäisiä, eli kaikki jäsenmaat eivät voi samaan aikaan viedä enemmän kuin tuovat.

Vientikilpailukyvyltään maat jakautuvat aina voittajiin ja häviäjiin. Euroalueella selkein voittaja on Saksa, jonka vaihtotaseen ylijäämä on pysynyt 7–9 prosentissa bruttokansantuotteesta. Häviäjiä ovat useat Etelä-Euroopan maat.

Globaalisti kaikkien valtioiden vaihtotaseiden yli- ja alijäämien summa on määritelmällisesti nolla. Tilanne on saman suuntainen myös euroalueella, sillä hyvin suuri osa euromaiden viennistä suuntautuu toisiin euromaihin.

Jotta kaikki euromaat voisivat olla vaihtotaseeltaan ylijäämäisiä, niiden pitäisi saavuttaa merkittäviä ylijäämiä suhteessa muuhun maailmaan. Tämä on kuitenkin epärealistista, sillä euro on liian vahva valuutta. Näin budjettikurin ja valuuttaunionin yhdistelmä luo osaan euromaista itseään ruokkivan kurjistumisen kierteen.

Saksa hyötyy nykyisestä tilanteesta, sillä se on EU:n ainoa maa, jonka oma valuutta olisi huomattavasti vahvempi kuin euro. Kansainvälisen valuuttarahasto IMF:n External Sector -tilastojen mukaan euron reaalinen valuuttakurssi on ollut Saksalle ajoittain jopa 20 prosenttia liian alhainen. Saksalaiset teollisuustuotteet ovat kysyttyjä, mutta osittain Saksan vientimenestystä selittää se, että maa saa viedä keinotekoisen heikolla valuutalla.

Ordoliberalismiin sisältyy demokraattista päätöksentekoa rajoittavia elementtejä.

Pikkaraisen mielestä toimivan euroalueen lähtökohdan tulisi olla se, että vaihtotaseiden ylijäämiä ja julkisia alijäämiä tarkasteltaisiin koko talousalueen toiminnan kannalta.

»Kun unionissa ei ole tulonsiirtoja, jäsenmaiden täytyy yrittää pysyä Saksan tuottavuuskehityksen tahdissa tai laskea palkkoja. Tämä saattaa johtaa lopulta poliittisen kehitykseen, jossa huonosti eurossa pärjäävät maat haluavat lähteä siitä pois.»

Jos vaihtotaseiden ylijäämiä valvottaisiin euroalueella yhtä tarkasti kuin julkisia alijäämiä, Saksa joutuisi harjoittamaan mittavaa finanssipoliittista elvytystä, mikä loisi vientimarkkinoita muille euromaille ja tervehdyttäisi niiden taloutta. Saksa ei kuitenkaan ole valmis elvyttämään tai nostamaan palkkoja.

Saksalaisessa keskustelussa ei juuri tunnusteta maan vaihtotaseen ylijäämän ongelmallisuutta. Saksalaisen näkökulman mukaan euroalue menestyisi, kunhan kaikki jäsenmaat ryhtyisivät harjoittamaan kurinalaisempaa talouspolitiikkaa.

Grafiikka: Teemu Pokela

Helsingin yliopiston tutkijan Timo Miettisen mukaan Saksan linjaa selittää ordoliberalismin perinne. Miettinen johtaa monitieteistä Between Law and Politics -projektia, joka tutkii Euroopan unionin taustalla vaikuttavia aatteita.

Ordoliberalismi on toisen maailmansodan jälkeisen Saksan vallitseva talousideologia. Klassisen laissez faire -ajattelun mukaan markkinat päätyvät itsenäisesti yhteiskunnan kannalta parhaaseen lopputulokseen, mutta ordoliberalistisessa ajattelussa markkinat tarvitsevat tuekseen vahvan valtion.

Miettisen mukaan ordoliberalismin kehitykseen ovat vaikuttaneet katolinen sosiaalietiikka ja protestanttinen työkulttuuri sekä niiden ajatus yksilön vastuusta. Tämän taustan ansiosta aatesuunta löysi kaikupohjaa erityisesti Saksan kristillisdemokraateista. Ordoliberaali talousoppi muovasi puolueen poliittisen ohjelman.

Vuoden 1992 Maastrichtin sopimusta edeltäneet neuvottelut muodostuivat tärkeäksi taitekohdaksi ordoliberalismin vaikutusvallan kasvussa. Saksa otti neuvotteluissa hallitsevan roolin. Alijäämä- ja velkarajat sekä keskuspankin mandaatti muokattiin Saksan toiveiden mukaisiksi.

Ordoliberaali talouspolitiikka nosti aikoinaan Länsi-Saksan talousmahdiksi. Ordoliberaalien periaatteiden soveltaminen euroalueelle on kuitenkin osoittautunut ongelmalliseksi. Valtioliiton talouspolitiikkaan eivät sovellu samanlaiset ratkaisut kuin yhteen kansantalouteen.

»Saksan EU-politiikka on nimenomaan yksittäisiä valtioita vastuuttavaa sen sijaan, että etsittäisiin kokonaisvaltaista näkemystä talousalueesta», Miettinen sanoo.

Euroopan talousalueen rakenteesta oli vielä 1970- ja 1980-luvuilla erilaisia suunnitelmia. Jo vuonna 1970 niin kutsutussa Wernerin raportissa todettiin, että Euroopan laajuinen valuuttaunioni ei voi toimia ilman yhteistä finanssipolitiikkaa tai tulonsiirtoja.

Tästä huolimatta valuuttaunioni perustettiin ilman tulonsiirtoja.

»Britannia saatiin mukaan EU:hun sillä ehdolla, ettei pysyviä tulonsiirtoja tule», Miettinen jatkaa. Saksa puolustaa edelleen budjettikuria kunnia-asianaan, ja se on taivuttanut puolelleen useita jäsenmaita, kuten Suomen. »Suomi on esiintynyt EU-asioissa samassa rintamassa Saksan kanssa ainakin 20 vuotta ja saksalaiset näkökulmat on hyväksytty Suomessa kritiikittömästi.»

Eurokriisin seurauksena EU:n rooli jäsenmaiden talouspolitiikan ohjaajana on kasvanut, sillä Saksan aloitteesta budjettikurisäännöt on tuotu osaksi kansallista lainsäädäntöä. Suomi allekirjoitti pääosin Saksan valmisteleman finanssipoliittisen sopimuksen vuonna 2012. Laki talous- ja rahaliiton vakaudesta astui voimaan alkuvuodesta 2013.

»Eurooppalaiseen demokratiaperinteeseen kuuluu ajatus valtion suvereniteetista, mutta eurokriisi on haastanut monet tavanomaiset käsitykset valtioiden liikkumatilasta», Miettinen toteaa.

Budjettikurilait haastavat myös demokraattisen vastuun periaatteen. Edustuksellisen demokratian ideaan sisältyy ajatus siitä, että päättäjät ovat poliittisessa vastuussa päätöksistään. Tämä periaate kyseenalaistuu, kun talouspoliittiset ratkaisut viedään lainsäädännön tasolle.

Julkisessa keskustelussa niin kutsutun laitaoikeiston nousu mielletään usein siten, että vastakkain ovat liberalismi ja nationalistinen populismi. Liberalismi ja sitä edustavat instituutiot nähdään demokratian puolustajina ja populismi demokratian uhkana. Miettinen pitää mahdollisena sellaistakin tulkintaa, että populismin nousussa on kyse demokraattisesta vastareaktiosta EU:n instituutioiden epädemokraattisiin piirteisiin.

»Meidän projektin ajatus on pyrkiä ymmärtämään tilannetta liberalismin sisäisten jännitteiden kautta. Esimerkki tästä on se, miten ordoliberalismi on määrittänyt eurooppalaisten liberaaleina pidettyjen instituutioiden kehitystä, mutta samalla ordoliberalismiin sisältyy demokraattista päätöksentekoa rajoittavia elementtejä.»

Merkittäviä muutoksia euroalueen toimintaan on vaikea viedä läpi, vaikka niiden tarve tunnistettaisiin. Pentti Pikkaraisen mukaan esimerkiksi perussopimuksiin kajoaminen ei ole tällä hetkellä realistista.

»Saksan vaihtotaseongelma voitaisiin ratkaista nykyistenkin sopimusten puitteissa. Se tosin vaatisi poliittista tahtoa ja solidaarisuutta sekä Saksan että muiden EU-maiden osalta. Niitä vaan ei taida löytyä.»

Kirjoittaja on vapaa toimittaja.